Pubblicità online, qual è lo scenario post Coronavirus?

Per la prima volta dal 2008, Google chiuderà un bilancio finanziario annuale in rosso per quanto riguarda l’adv: anche il colosso di Mountain View risente dell’impatto Coronavirus sulla pubblicità e della crescita di vari competitor, soprattutto di Amazon, che sta conquistando a ritmo sempre più veloce quota nel mercato adv search. Se questa è la prima notizia che arriva dagli analisti internazionali, ci sono informazioni interessanti anche per il mercato italiano dell’advertising: vediamo un po’ cosa succede e cosa si prevede succederà nei prossimi mesi.

Cala la raccolta pubblicitaria di Google

A darci qualche indiscrezione è il tradizionale e autorevole aggiornamento di eMarketer, che già sul finale dello scorso anno aveva segnalato il nuovo ruolo da protagonista che Amazon stava avendo nel mercato ads online nei confronti di Google.

Per la prima volta da quando la società di ricerche esegue queste stime – e cioè dal 2008 – le entrate pubblicitarie di Google si riducono su base annuale nel ricco mercato statunitense: a fine anno, il gruppo di Mountain View vedrà una contrazione dei ricavi pari a circa il 5,3 per cento rispetto allo scorso anno, attestandosi a quota 39,58 miliardi di dollari (contro i 41,80 di fine 2019).

Il crollo degli ads di Google Search

Nell’analisi, eMarketer indica i motivi di questo stop, che si lega in maniera diretta alle conseguenze dell’emergenza Coronavirus e, in particolare, al crollo degli investimenti del settore travel (solo a marzo, la spesa paid nel comparto viaggi si è praticamente dimezzata negli Stati Uniti, scendendo del 90 per cento) che ha in Google il canale principale di promozione per la vendita di biglietti e pacchetti vari.

Le previsioni precedenti al Coronavirus di eMarketer indicavano per Google una crescita pubblicitaria di quasi il 13 per cento nel 2020, ricorda la capo analista della società, Nicole Perrin, che evidenzia come “il settore travel – in passato fortemente concentrata sui prodotti search ad di Google – è stato tra i più colpiti durante la pandemia e ha segnalato i cali di spesa più estremi rispetto a qualsiasi altro settore”, e questo ha penalizzato le performance del colosso di Mountain View.

Storico calo per Google

Il brusco calo ha generato una prima conseguenza sulla spartizione della “torta” dell’advertising online negli Stati Uniti, con Google che ha perso oltre 2 punti percentuali di quote nel mercato degli annunci a pagamento, scendendo al 29,4 per cento rispetto al 31,6% raggiunto nel 2019.

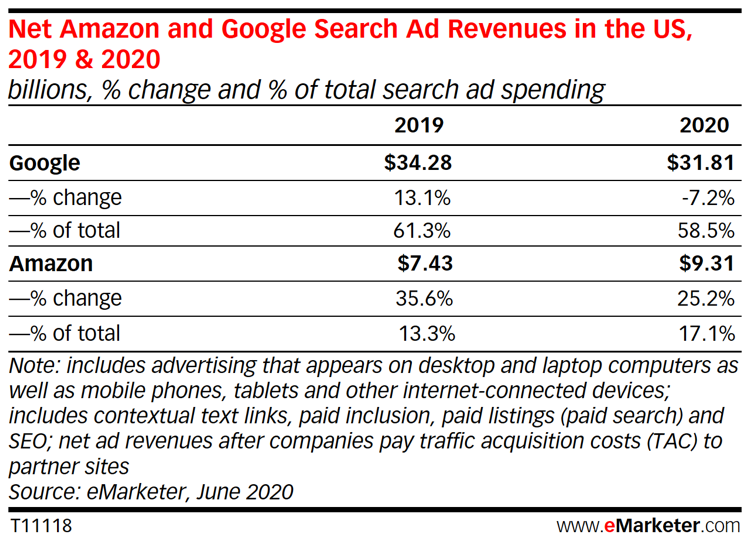

Ancora più evidente la crisi nel segmento del paid search adv, la raccolta pubblicitaria sui motori di ricerca, che rappresenta circa l’80 per cento del business pubblicitario di Google: la perdita netta a fine anno sarà del 7,2 per cento a 31,81 miliardi (erano oltre 34 miliardi nello scorso anno), mentre la quota di mercato scende sotto al 60 per cento per la prima volta, toccando il 58,5 per cento dell’intera torta (era il 61,3 per cento solo pochi mesi fa).

Il mercato della pubblicità digitale negli USA

Ad avanzare sono soprattutto gli altri giganti della pubblicità online, e in particolare Amazon e Facebook, perché in realtà l’istituto stima una crescita complessiva del settore degli investimenti pubblicitari, che dovrebbe chiudere il 2020 a 134,7 miliardi di dollari, più 1,7 per cento rispetto all’anno scorso.

Si tratta comunque dell’incremento minore dell’ultimo decennio, e un altro aspetto critico (seppur non nuovo) è che la quasi totalità del mercato è in mano a tre sole compagnie: il triopolio tra Google, Facebook e Amazon raccoglie più del 62 per cento delle entrate pubblicitarie digitali negli Stati Uniti.

La maggior parte degli investimenti continua a essere destinata al segmento Search, che cattura 43,9% del totale della spesa e tocca 54,7 miliardi di dollari, in aumento di circa il 13 per cento rispetto al 2018.

Avanzano Amazon e Facebook

La perdita netta di Google è andata a tutto vantaggio dei suoi diretti competitor. In particolare, gli incassi di Facebook sul mercato dell’advertising saliranno a 31,4 miliardi (più 5 per cento rispetto al 2019), con una quota di mercato che arriverà al 23,4 per cento (era del 22,7), ed è ancora più sostenuto il ritmo della creatura di Bezos, che si sta imponendo come un pericoloso avversario per Big G.

La crescita di Amazon e l’inseguimento a Google

Le entrate pubblicitarie di Amazon sono destinate ad aumentare complessivamente del 23,5 per cento, con un forte impatto anche sul mercato search. Anche in questo caso si fa sentire l’effetto Coronavirus, perché il lockdown e le misure di restrizione hanno spinto sempre più persone ad acquistare online e “a distanza”, situazione di cui ha beneficiato il marketplace.

I soli ricavi prodotti dagli annunci search di Amazon dovrebbero aumentare quest’anno del 25,2 per cento, fino a sfiorare i 10 miliardi di dollari (9,3, per la precisione), con una quota di mercato nella pubblicità search che salirà al 17 per cento, erodendo quindi importanti fette di investimento a Google.

Al contrario del gruppo del motore di ricerca, Amazon non è esposto al settore travel e ha resistito anche al calo (minore) degli annunci legati allo shopping online, pur arrivando – secondo quanto riferito – alla “decisione all’inizio di quest’anno di ritirare i suoi annunci dalla ricerca di Google, in quanto faticava a soddisfare la domanda dei clienti per i suoi servizi di e-commerce”, dice ancora la Perrin.

Le contromosse di Google per contrastare Amazon

In realtà, è già da tempo che Google appare in affanno su questo fronte, ed è in particolare dal 2016 che i “suoi ricavi pubblicitari netti negli Stati Uniti crescono a un ritmo più lento rispetto al mercato complessivo degli annunci digitali”, dichiara l’analista di eMarketer.

L’evoluzione del mercato delle pubblicità online sta ovviamente spingendo l’azienda di Mountain View a porre in atto varie contromosse, a cominciare dal lancio di Google Shopping in versione gratuita e dalla diversificazione della propria offerta pubblicitaria attraverso vari canali e strumenti, come le campagne Discovery Ads o la spinta alla raccolta su YouTube.

La crescita degli annunci su YouTube però non “sarà sufficiente a controbilanciare completamente le tendenze più negative di Search”, perché il sistema della Ricerca “rappresenta ancora la stragrande maggioranza dei ricavi pubblicitari netti di Google negli Stati Uniti”, conclude Nicole Perrin.

Il mercato pubblicitario online in Italia

Se questo è lo scenario statunitense – con Google che accusa il colpo della crisi mentre invece Facebook e Amazon resistono o addirittura migliorano, e un mercato che complessivamente regge l’urto – in Italia la situazione appare più critica.

Secondo GroupM, gli investimenti pubblicitari complessivi delle aziende nel nostro Paese subiranno una flessione tra il 17 e il 20 per cento a seconda del perimetro considerato, un calo peggiore di quello subito nelle recenti crisi finanziario-economiche: come riporta un articolo, “cinema, experiential marketing, OOH e radio sono stati i settori più colpiti dalla crisi, mentre tv e Internet hanno tenuto maggiormente”.

Molto più pessimistico il report dell’Osservatorio Internet Media del Politecnico di Milano, che stima un calo a doppia cifra dell’internet advertising in Italia, che dovrebbe chiudere l’anno a -14 per cento rispetto al 2019.

Come riporta sempre la stampa, “l’intera raccolta pubblicitaria in Italia subirà nel 2020 una forte contrazione e anche il canale Internet segnerà per la prima volta nella sua storia una decrescita”, seppure in maniera più contenuta rispetto agli altri media. Nello specifico, il valore potrebbe aggirarsi intorno ai 2,8 miliardi di euro, andando sotto anche alla raccolta del 2018.

L’analisi dei canali adv digitali in Italia

Lo studio prende in esame le performance previste dei singoli canali dell’adv digitale italiano, che hanno ovviamente subito in modo differente il colpo della pandemia.

- Nel Display advertising, la raccolta relativa ai Video scenderà di circa il 12 per cento a causa “sia delle difficoltà oggettive legate alla creazione e produzione di contenuti nei mesi del lockdown, sia dei costi di pianificazione maggiori rispetto ad altri formati (che freneranno in particolare gli investimenti delle PMI)”. Questo è stato il settore leader nella crescita del mercato Internet degli ultimi anni.

- Gli investimenti più tradizionali sui Banner potrebbero crollare anche oltre il 15 per cento, condizionati soprattutto dalle logiche di Brand Safety: “nel periodo di massima emergenza sanitaria, infatti, molti brand hanno evitato di associare le proprie creatività alle pagine in cui erano contenuti riferimenti a virus, emergenza e decessi, limitando così l’erogazione delle campagne su diversi siti, soprattutto di informazione”.

- Il Search advertising calerà all’incirca del 14 per cento: questo andamento dipende “soprattutto dal forte calo delle vendite online (e quindi delle ricerche ad esse correlate) dei servizi legati a turismo, travel, ticketing ed eventi, settori che stanno vivendo una situazione a dir poco delicata”.

- Il mondo del Classified “subirà un calo molto importante, stimato oltre il 20 per cento”.

- Il Digital Audio advertising potrebbe essere l’unico formato in crescita, “seppure ancora marginale in valori assoluti e con un peso inferiore all’1 per cento del mercato complessivo”.

Investimenti pubblicitari su Internet in calo, ma meno di altri media

La crisi riguarda e colpisce anche i grandi player internazionali, i cosiddetti OTT, che “vedranno complessivamente un calo del 13 per cento, una decrescita appena inferiore a quella del mercato complessivo”, commenta Andrea Lamperti, Direttore dell’Osservatorio Internet Media, che comunque evidenzia come “la loro quota di mercato rimane comunque elevatissima, pari al 77 per cento del totale”.

Il calo della pubblicità su Internet è comunque limitato rispetto al crollo subito da altri media in Italia: la raccolta globale dell’adv a fine 2020 sarà vicina ai 7 miliardi di euro, il dato peggiore da almeno 15 anni, e tutti i canali caleranno ben oltre la soglia del 20 per cento rispetto al 2019 (a parte la TV, che perderà all’incirca il 15 per cento).

Il marketshare degli investimenti pubblicitari vede ancora in testa la TV, con la quota del 42 per cento (uguale allo scorso anno), ma tallonata da vicino da Internet che sale al 40 per cento (era al 38 nel 2019): a seguire a distanza ci sono gli altri mezzi, Stampa (9 per cento), Radio (5 per cento) e Out of Home (4 per cento) che si dividono la parte residuale della spesa delle aziende.